Acha que sabe tudo sobre PPR? Ideias erradas não faltam. Desmontamos as mais comuns.

_

1 É preciso ter muito dinheiro?

Ao contrário. Os PPR destinam-se a quem tem poucas poupanças e quer ter um complemento de reforma quando terminar a vida ativa. A maior parte dos PPR, tanto os seguros, como os fundos, permite entregas regulares de pequenos montantes (a partir de 20 euros), com periodicidade mensal, trimestral, semestral, anual, ou quando o subscritor o entender.

_

2 O mesmo toda a vida?

É dos erros mais comuns: subscrever um PPR e mantê-lo por décadas sem o comparar com a concorrência. Ora, a inércia é inimiga da poupança. Deve acompanhar a evolução do seu PPR e compará-lo, pelo menos todos os anos, com os melhores do mercado. Se não estiver satisfeito com o rendimento, transfira-o para outro mais vantajoso, que esteja adequado ao seu perfil.

3 É bom ter vários?

“Quantos mais PPR, com diferentes níveis de risco, melhor.” Errado. O ideal é eleger o PPR mais adequado ao seu perfil (idade e predisposição para o risco), e ir adaptando o investimento ao longo da vida (mais risco ao início, menos à medida que se aproxima da reforma). Se tiver vários PPR está a dispersar as suas poupanças por produtos que, muito provavelmente, não são os mais indicados para si.

_

4 Tudo o que tem “reforma” é PPR?

Não. Um PPR tem de ter estas três letras na designação do produto. Se não tiver, não é um PPR e o produto, ainda que contenha “reforma” no nome (pode ser um fundo de pensões, por exemplo), e ainda que se destine à poupança de longo prazo, não está ao abrigo da legislação dos PPR. Não se pode fazer uma transferência para um PPR, por exemplo.

_

5 Mais vale um depósito a prazo?

Alguns PPR rendem pouco e cobram comissões altas. Mas há centenas no mercado. Há que eleger o mais rentável e menos oneroso (veja as nossas Escolhas Acertadas). Não, os depósitos a prazo não são alternativa: o retorno atual é quase zero. Os PPR estão mais vocacionados para poupar a longo prazo. E proporcionam benefícios fiscais.

_

6 Só a partir dos 40 anos?

Errado. Quanto mais cedo começar a poupar, melhor. Mais consegue amealhar e mais os rendimentos vão capitalizando. No fim, não só terá um bolo maior por ter posto de parte uma certa quantia de forma regular, como terá um bolo mais gordo. Se começar aos 30 anos, o tempo será o seu maior aliado para fazer crescer a poupança. O longo prazo é o ingrediente mais importante.

_

7 Posso perder tudo?

Os PPR de risco, por norma sob a forma de fundo, aplicam uma parte da carteira em ações, títulos mais voláteis. Não têm garantia de capital, mas o potencial de valorização é maior. Para perder tudo o que aplicou, os títulos em carteira teriam de desvalorizar todos em simultâneo, a ponto de nada valerem (muito pouco provável), e teria de resgatar o PPR nesse momento.

_

8 Se mudar, perco rendimento e benefícios?

Não, não perde. Quando se muda de PPR, transfere-se todo o valor acumulado (montantes aplicados e respetiva valorização) de um produto para outro. Quanto aos benefícios fiscais de que possa ter usufruído, note-se que um processo de transferência de um PPR não é o equivalente a um resgate. Logo, não há qualquer penalização.

_

9 Posso amortizar a dívida da casa?

Depende do tipo de amortização. Não pode resgatar o PPR sem penalização para saldar o valor que deve ao banco (a totalidade ou uma parte); só pode resgatar para pagar prestações do crédito à habitação (tanto as que estejam em atraso, como as que vão vencendo). Por exemplo, pode ir resgatando 500 euros por mês para pagar a prestação do empréstimo.

__

10 Se o banco falir, perco tudo?

Em geral, os bancos são apenas intermediários na venda de PPR. Se a entidade responsável pelo PPR for à falência, há mecanismos de proteção. No caso dos seguros PPR, as seguradoras são obrigadas a ter reservas mínimas de igual montante aos prémios pagos pelos clientes. Para os fundos PPR, o Sistema de Indemnização aos Investidores garante até 25 mil euros por titular.

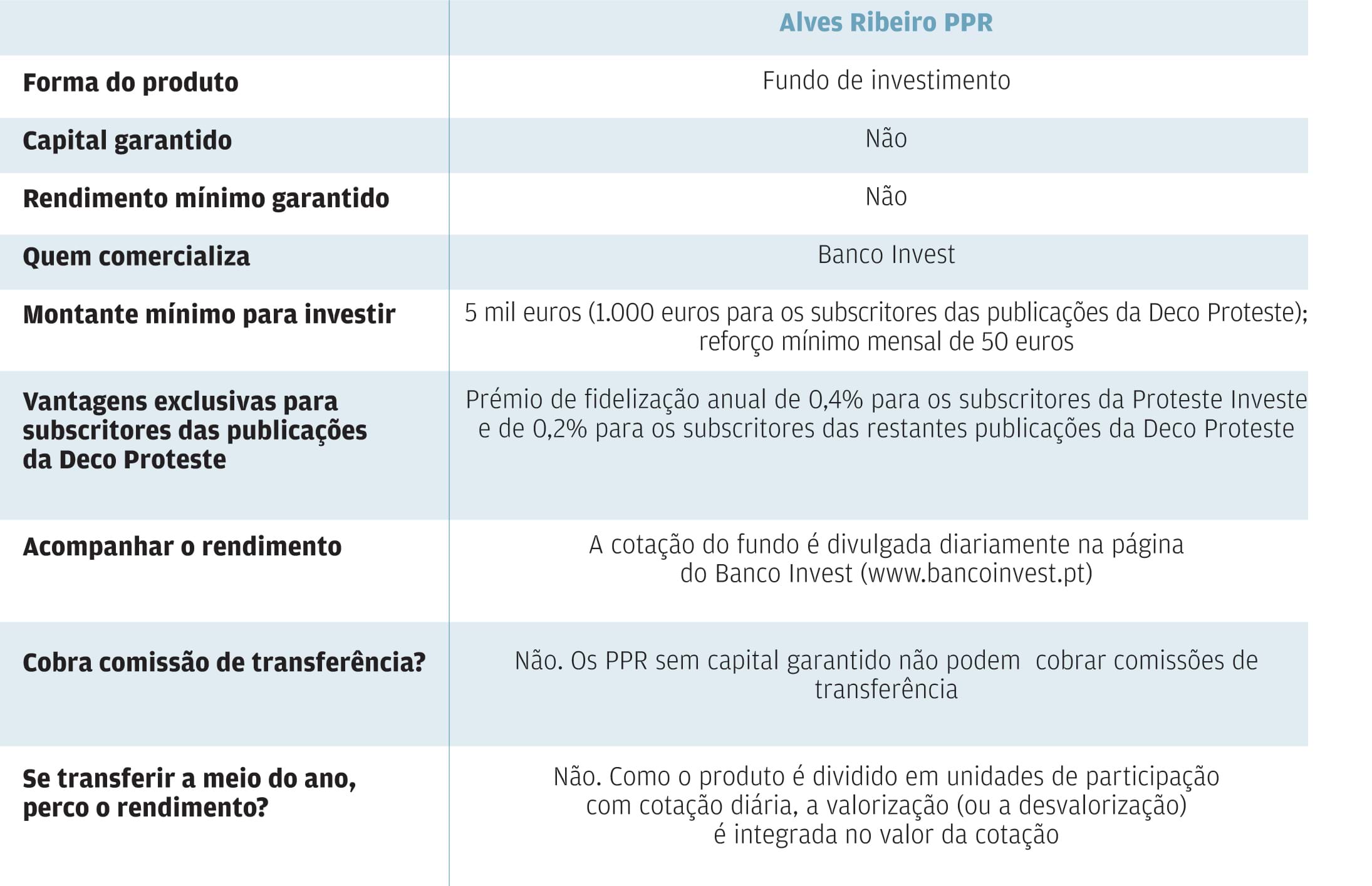

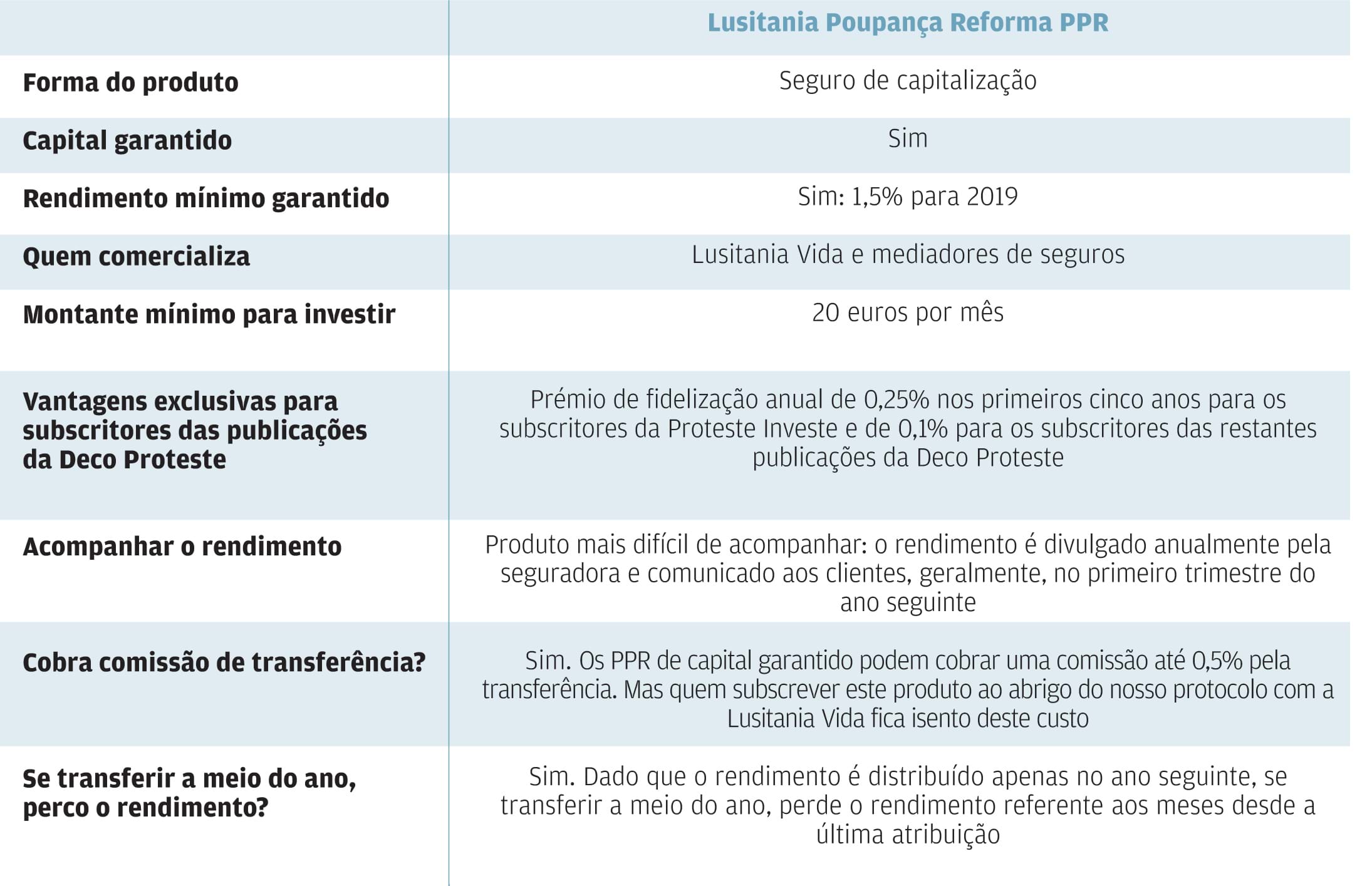

As nossas escolhas

Descubra as diferenças

Recomendamos dois tipos de planos de poupança-reforma, um sob a forma de fundo, ideal para quem ainda está longe da idade da reforma, e outro sob a forma de seguro, adequado a quem faltam 10 anos ou menos para se reformar. Tome nota das principais características de cada um e do que os distingue.

Fonte: Jornal de Negócios