O dinheiro colocado em depósitos bateu máximos este ano. Com menos opções de consumo, os portugueses foram forçados a poupar e estão mais cautelosos em relação ao futuro. Os orçamentos familiares saem reforçados. Mas a economia ressente-se.

À primeira vista, até pode parecer uma contradição. A taxa de poupança em Portugal subiu para máximos este ano, apesar de a crise provocada pela pandemia ter levado a uma perda súbita e inesperada de rendimentos para muitas pessoas. Nos últimos meses, o consumo cingiu-se sobretudo a bens essenciais devido ao confinamento e as grandes decisões de compra foram adiadas, fosse por falta de dinheiro ou numa atitude de precaução face à incerteza. Assim, apesar de menos dinheiro nas mãos das famílias, a proporção de rendimento canalizada para depósitos bancários e outras aplicações financeiras disparou para valores recorde. Habitualmente, até se associam taxas de poupança elevadas a algo positivo para a economia. No entanto, especialmente nesta crise, essa conclusão não é assim tão simples.

Mas comecemos por tentar perceber os motivos para um maior esforço de poupança. Historicamente, as crises tendem a levar a um aumento da poupança. Essa é uma das possíveis explicações para o aumento do dinheiro posto de lado no meio de um choque económico que afetou a tesouraria e a liquidez das famílias. É o “conhecido efeito restritivo do consumo, quando as famílias pressentem um aumento significativo do risco de desemprego”, refere à VISÃO João Duque, economista e professor do ISEG. Nas últimas recessões, e contrariamente à previsão mais clássica da economia de que as pessoas se endividam em momentos de diminuição do rendimento e depois pagam a dívida quando o rendimento volta a aumentar, já se tinha observado um mecanismo de poupanças preventivas, “no qual as pessoas aumentam a sua poupança em períodos de maior incerteza porque querem precaver-se contra choques futuros”, observa Susana Peralta, professora de Economia da Nova SBE.

O problema é que esta não é uma crise normal. A subida da taxa de poupança foi transversal a toda a Europa e foi feita a uma velocidade inédita, o que levou o Banco Central Europeu a tentar perceber os motivos de isso estar a acontecer. E, apesar de a precaução em relação à incerteza continuar a ser um fator importante na decisão de colocar dinheiro de lado durante esta crise, a autoridade monetária concluiu que o motivo mais significativo aparenta ser mesmo o da “poupança forçada” e não voluntária, em que quem queria e podia consumir ficou impedido de o fazer devido às restrições impostas pelo confinamento e a outras medidas de contenção da pandemia. “Ao contrário do que sucede habitualmente nas crises, a explicação principal para o aumento da poupança não é o receio face ao futuro, mas o facto de as famílias terem cortado nos gastos de forma involuntária, dado que foram impedidas de seguir o seu padrão de consumo habitual”, explica Filipe Garcia, economista da IMF.

Além da conjugação entre a falta de alternativas ao consumo e a precaução para fazer face à incerteza, os danos na situação financeira das famílias foram contidos devido ao efeito de algumas medidas extraordinárias para responder à crise. “A redução do rendimento disponível no segundo trimestre foi mitigada pelas medidas de apoio ao emprego e rendimento, destacando-se o impacto do layoff simplificado”, afirmou o Banco de Portugal no último Boletim Económico. Filipe Garcia considera que “em Portugal, deve também destacar-se o efeito das moratórias de crédito, já que, ao não pagarem as prestações, as famílias ficaram com esse dinheiro nas suas contas, engrossando o volume global de depósitos”. O adiamento do pagamento das prestações dos empréstimos apenas pode ser utilizado por quem tenha visto os seus rendimentos afetados pela crise pandémica. E os números são ilustrativos da dimensão do choque que muitas pessoas estão a sofrer. De acordo com os dados mais recentes, relativos ainda ao final de junho, tinham sido concedidas quase 323 mil moratórias no crédito à habitação e mais de 196 mil no crédito ao consumo. Filipe Garcia realça que “vale sempre a pena lembrar que a pandemia atingiu as famílias de forma assimétrica, havendo muitos casos de perda de emprego e rendimento sobre os quais pode ser ofensivo sequer falar em poupança”.

“O que se deve pedir às famílias neste Natal é que não deem dinheiro aos netos, mas que lhes comprem prendas”,

JOÃO DUQUE

ECONOMISTA

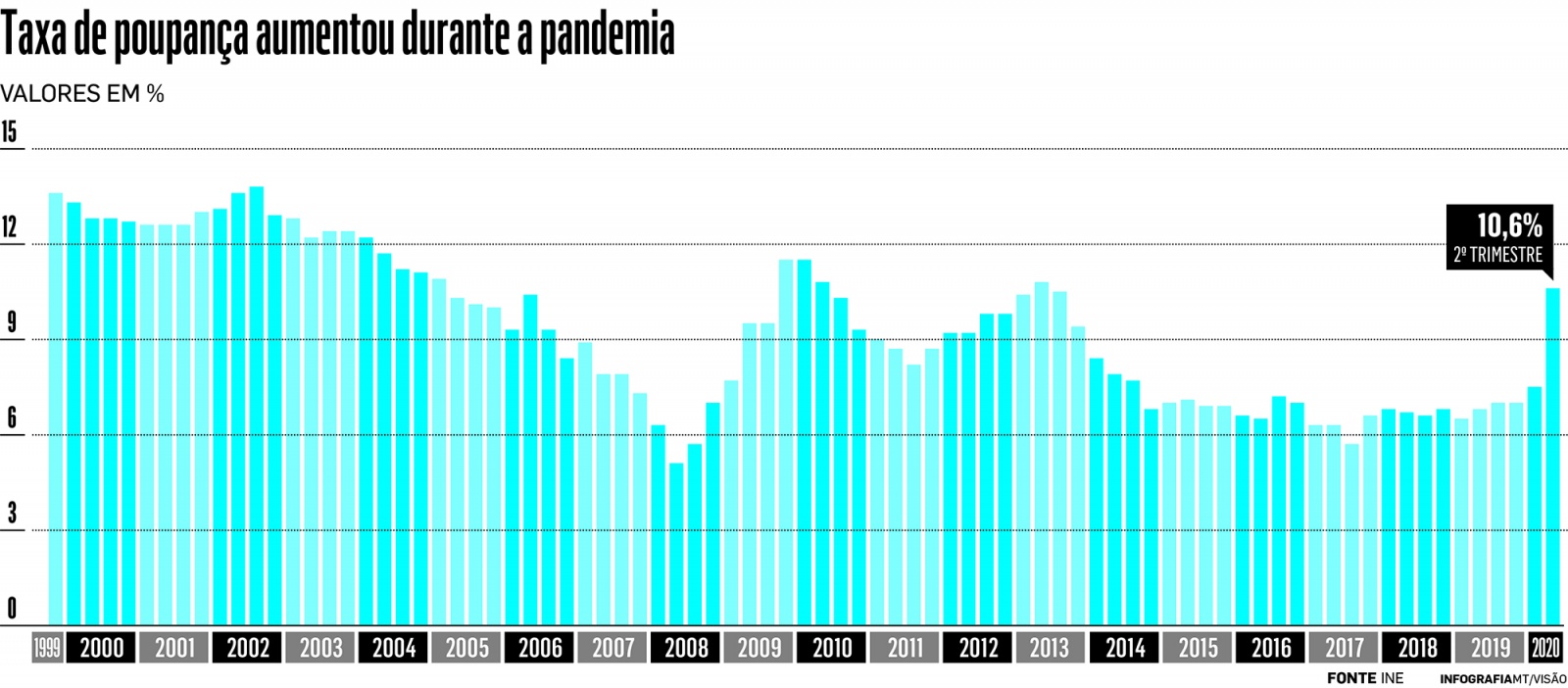

Mas o facto é que a taxa de poupança teve um aumento expressivo. O rácio que mede o dinheiro colocado de lado face ao rendimento disponível subiu para 10,6% no ano terminado no segundo trimestre, de acordo com os dados mais recentes do Instituto Nacional de Estatística (INE). No final de 2019 esse indicador era de 7%. Para remover os efeitos sazonais (como os impactos do subsídio de férias ou de Natal) e mostrar de forma mais eficaz a evolução da tendência, o indicador que costuma ser destacado pelo INE tem em conta a soma dos últimos quatro trimestres. Se isolarmos os dados efetivos apenas do segundo trimestre, a subida da taxa de poupança é ainda mais impressionante. Acelerou para 22,6%, o valor mais alto desde 2000, data do início da série estatística. É mais do dobro do registado no mesmo período do ano anterior e recuperou dos valores negativos verificados no primeiro trimestre.

Este recorde reflete a redução do consumo final das famílias e, simultaneamente, o efeito do subsídio de férias recebido no trimestre, explica o INE. Apesar de na maior parte dos países do euro não se ter verificado o impacto positivo dos subsídios no rendimento, já que os salários são pagos em 12 meses em vez de 14, o valor da taxa de poupança ainda foi superior ao verificado em Portugal. Esse indicador situou-se em 27,4% na Zona Euro durante o segundo trimestre, segundo dados do Eurostat. No mesmo período de 2019, a taxa de poupança tinha sido de 16,7% e no primeiro trimestre de 2020 estava em 15,6%.

Afinal, é bom ou mau haver mais poupança?

Portugal tem um histórico quase constante de baixa poupança desde o início dos anos 2000, o que tem sido visto como um calcanhar de Aquiles para a economia nacional. No final de 2018, data dos dados mais recentes constantes no portal da Pordata, a poupança das famílias portuguesas correspondia a 4,7% do PIB, o que coloca o País na metade inferior da tabela da UE (ainda assim, à frente de países como Espanha e Irlanda). Este ranking é liderado pela Alemanha, onde a poupança das famílias é de 11,4% do PIB. Seguem-se França, Suécia e Países Baixos com um rácio superior a 8%.

Com exceção das últimas crises, a tendência da poupança dos portugueses tem sido de descida e nos últimos anos esse indicador tem estado em mínimos históricos, bem longe do que se verificava antes da entrada no euro. Isso pode deixar os portugueses em situação mais vulnerável para enfrentar choques como o que estamos a atravessar. No final de 2019, um em cada três portugueses não conseguia fazer face a despesas imprevistas, um valor ligeiramente acima da média da União Europeia. Nas pessoas com rendimentos mais baixos e em risco de pobreza, 64% não tinham capacidade para responder a gastos inesperados. Além disso, segundo cálculos do centro de estudos Bruegel, baseados em dados do BCE, para o total das famílias portuguesas a mediana da dimensão da almofada financeira equivalia a pouco mais de dois meses de salário. A recomendação dos especialistas em finanças pessoais é de que esse fundo de emergência tenha um maior poder de fogo. “Recomendamos ter entre cinco e seis salários”, indica António Ribeiro, analista financeiro da Deco Proteste, em conversa com a VISÃO.

À partida, a subida da poupança até poderia ser vista como algo positivo para a economia. O problema é que “há uma parcela dessa poupança que não é propriamente voluntária”, realça Filipe Garcia. As restrições provocadas pela pandemia forçaram a um corte abrupto do consumo, que resultou nos tombos inéditos do PIB e no risco de subida maciça do desemprego. Além da quebra forçada do consumo, a tendência de se poupar em tempos de crise funciona também como um entrave à recuperação económica. “Utilizando a investigação feita sobre o efeito das precautionary savings na recessão anterior, há evidência de que este comportamento contribui para o efeito recessivo”, revela Susana Peralta. Também Paula Carvalho considera que “no curto prazo, o aumento de poupança provoca sempre menor crescimento, dado que significa uma diminuição do consumo imediato”. Mas a economista do BPI realça que “se for aplicada e alocada aos setores que precisam de capital para investimento ou liquidez, se essa alocação for bem feita, de forma eficiente e eficaz, mais tarde tal traduz-se em aumento da produtividade e da capacidade produtiva”.

Para já, e devido à incerteza sobre a evolução da pandemia, o dinheiro está a ficar parado em depósitos bancários e equiparados em vez de fluir para a economia. À exceção do mês de agosto, o montante colocado nestas aplicações tem batido sucessivos recordes. Havia mais de 158 mil milhões de euros guardados em depósitos no final de setembro, segundo dados divulgados esta semana pelo Banco de Portugal. Desde o início do ano, as novas entradas de dinheiro para depósitos superaram os levantamentos em mais de oito mil milhões de euros. O stock tem crescido a um ritmo de quase 30 milhões de euros por dia.

“A poupança em depósitos associada a uma incapacidade para a economia encontrar boas alternativas para os aplicar de modo reprodutivo através do crédito às empresas leva a um avolumar de liquidez sem virtualidade”, afirma João Duque. O economista acrescenta que há uma escassez de procura de bens de consumo, pelo que essa liquidez se torna estéril quando deveria deslocar-se para o consumo de bens e serviços, com particular destaque para os bens duradouros. Assim, recomenda, “o que se deve pedir às famílias neste Natal é que não deem dinheiro aos netos, mas que lhes comprem prendas. Neste momento é mais importante dar um cavalinho de pau fabricado em Portugal do que dar a ‘nota’ de 20, 50 ou 100 euros dentro do envelope”. Seria uma das formas de ajudar a economia e as empresas portuguesas no difícil processo de recuperação.

A poupança depois da crise

Seja de forma involuntária ou como precaução face aos tempos incertos que vivemos, a poupança colocada de lado pelos portugueses é significativa. No segundo trimestre totalizou mais de 6,6 mil milhões de euros, segundo dados do INE. O Banco de Portugal espera que o aumento da poupança nesta fase venha depois a possibilitar uma recuperação mais rápida do consumo. A instituição liderada por Mário Centeno antecipa que “o consumo de bens duradouros não automóveis tenha uma recuperação comparativamente mais rápida, refletindo a concretização de compras adiadas e relacionadas com a manutenção de níveis elevados de teletrabalho e ensino à distância”. Já as despesas associadas a lazer, turismo e restauração deverão ter uma recuperação mais lenta.

Após a saída das crises anteriores, a poupança em Portugal mostrou tendência de descida com a desmobilização dos fundos preventivos por parte das famílias quando a bonança se seguiu à tempestade. Mas, desta vez, isso poderá não ser tão linear. “É sempre preciso ter cuidado com estas extrapolações, até porque esta crise é diferente. Foi mais repentina, mais global e mais abrupta”, realça Susana Peralta. O mais provável é que, dada a natureza da crise, mesmo quando se ultrapassar a pandemia, a poupança continue em níveis mais altos do que os verificados nos últimos anos. “Caso a situação não se agrave, a tendência será para a taxa de poupança recuar, embora possa estabilizar em patamares mais elevados do que os anteriores à Covid-19, dada a persistência do efeito desta crise ao nível de capacidade de geração de riqueza”, afirma Paula Carvalho, economista do BPI. Apesar da aparente confiança na recuperação do consumo, o próprio Banco de Portugal admite que “a manutenção de um ambiente de incerteza deverá continuar a motivar a poupança por motivos de precaução”.

Enquanto persistir a incerteza sobre o que ainda nos reserva esta crise pandémica, o mais provável é que se tente evitar ao máximo desfazer os fundos de emergência que foram sendo reforçados nesta crise e que a liquidez continue parada nos cofres dos bancos em vez de fluir para projetos e investimentos que possam puxar pela recuperação, via crédito.

Como preparar um orçamento familiar (para tempos de crise e não só)

Rendimentos e despesas Sabe mesmo onde gastou cada cêntimo? O primeiro passo para construir um orçamento familiar passa por identificar de forma rigorosa todas as despesas, desde as essenciais às mais supérfluas, e os rendimentos que se espera vir a ter. Depois de determinar qual a situação financeira, deve-se definir um valor por tipo de despesa em que o total seja inferior ao rendimento para ser possível destinar frequentemente dinheiro para a poupança.

Fundo de emergência Os especialistas em finanças pessoais aconselham a que se tenha sempre um fundo de emergência a que se possa recorrer para fazer face a despesas imprevistas ou à perda inesperada de rendimentos. Em situações normais deve fazer-se um orçamento familiar em que são identificados os rendimentos e as despesas fixas e variáveis, de forma a ajustar os gastos para que sobre dinheiro que possa ser destinado para poupança. António Ribeiro, analista da Deco Proteste, recomenda ter um fundo de emergência equivalente a cinco ou seis salários: “Sem esse fundo de emergência, quando acontece um imprevisto muitas vezes tem de se recorrer ao crédito, o que acaba por desequilibrar o orçamento das famílias.”

Investir no longo prazo Após se ter garantido um equilíbrio entre rendimentos e despesas e se ter construído um fundo de emergência, pode começar-se a pensar em colocar as poupanças a crescer. António Ribeiro sugere que se comece a constituir um PPR “o mais cedo possível”, preferencialmente assim que se comece a vida ativa. Isto porque, refere, “quanto maior for o prazo de aplicação, melhor será o rendimento a longo prazo”. Além de PPR, quem tenha poupança adicional pode procurar aplicações de longo prazo que sirvam como alternativa aos juros de quase 0% dos depósitos.

Para onde vai o dinheiro…

A poupança dos portugueses tem sido direcionada sobretudo para a segurança de depósitos bancários e certificados de poupança do Estado. Os valores aplicados têm batido recordes de forma sucessiva.

As taxas de juro são de zero ou, na melhor das hipóteses, de apenas algumas décimas. Mas isso não tem travado a entrada de cada vez mais dinheiro em depósitos bancários. A inércia, a segurança e a liquidez imediata destas aplicações têm atraído a fatia de leão da poupança dos portugueses nos últimos anos, algo que também se verifica nesta crise. Entre o início do ano e o final de setembro, o valor aplicado nos cofres dos bancos aumentou oito mil milhões de euros, para mais de 158 mil milhões. “O facto de a poupança, sob a forma de depósitos, continuar alocada a taxas de juro muito baixas ou nulas está relacionado com a escassez de alternativas e custo de oportunidade”, explica Paula Carvalho, economista do BPI.

Além de depósitos, o outro grande destino da poupança dos portugueses são os produtos de dívida do Estado. Os certificados de aforro e do tesouro atraíram mais de 470 milhões de euros desde o início do ano, com o valor total aplicado nestes instrumentos a atingir máximos históricos. António Ribeiro, analista da Deco Proteste, considera que entre as soluções de capital garantido estas duas são as “mais interessantes, mas para prazos superiores a cinco anos”. Estes produtos têm taxas ilíquidas de entre 0,5% e 1,38%, dependendo do tempo em que se mantenha essa aplicação. Os juros mais altos em comparação com os dos depósitos têm atraído investimento nos últimos anos e os certificados de poupança representam já 11% da dívida direta do Estado.

Já o investimento no mercado de capitais tem sido mais comedido. Mesmo os aforradores que investem em bolsa retraíram-se devido à incerteza, alterando as suas carteiras de ativos para instrumentos com menor risco no período de maior nervosismo nos mercados financeiros, que se verificou em fevereiro e março deste ano. Em Portugal, e mesmo sem o efeito desta crise, existe “ainda pouco hábito de recurso ao mercado de capitais como forma de canalizar poupança”, observa Paula Carvalho. A economista sugere um reforço da “cultura financeira, permitindo assim compreender alguns produtos que podem ser complexos e implicam normalmente aceitação de riscos”.

Alternativas para pôr as poupanças a render

Depósitos bancários É a alternativa a que, tradicionalmente, os portugueses mais recorrem. Apesar de atualmente terem juros muito próximos de 0%, continuam a ser a principal opção para colocar a poupança, devido a terem capital garantido e liquidez imediata. António Ribeiro, analista da Deco Proteste, aconselha a fazer-se uma prospeção de mercado, já que nos depósitos para o prazo de um ano as taxas variam entre 0% e 0,7% líquidos.

Dívida do Estado Os certificados de aforro e certificados do tesouro também têm capital garantido e têm sido uma das grandes apostas para colocar a poupança. Estes produtos têm rendimentos ilíquidos entre cerca de 0,5% e 1,38%, dependendo do prazo da aplicação.

Imobiliário Perante os baixos retornos de depósitos e outros instrumentos mais conservadores, o imobiliário foi uma opção popular nos últimos anos para se conseguir garantir algum retorno nas poupanças, apesar de no investimento direto não existir liquidez imediata. Além da compra para valorização ou arrendamento, por exemplo, existem também fundos que permitem investir neste mercado. Em cinco anos, o número de investidores neste tipo de produtos, geridos por entidades portuguesas, mais do que duplicou. Eram mais de 108 mil no final de junho, segundo dados da CMVM. Estes produtos tiveram em média uma rendibilidade ilíquida de 3,2% no último ano.

Fundos de investimento Outra alternativa passa pelo recurso a instrumentos nos mercados financeiros, sejam obrigações ou ações. Uma das formas de investir nestes produtos é através de fundos ou PPR, que oferecem opções consoante o grau de risco e o perfil dos aforradores e permitem ter uma carteira diversificada. Existem mais de 970 mil investidores em fundos geridos por instituições nacionais e cerca de 265 mil que apostam em fundos de gestoras estrangeiras. Já o investimento direto em bolsa adequa-se sobretudo a investidores mais experientes e familiarizados com conceitos financeiros.

Recurso ao crédito desce

Colapso no consumo levou a uma quebra nos empréstimos. Moratórias ajudaram a manter incumprimento sob controlo.

A quebra súbita de rendimentos ou a chegada de despesas inesperadas levam, muitas vezes, ao recurso ao crédito ao consumo. Mas, nesta crise, isso não aconteceu. Apesar de cerca de um terço das famílias portuguesas não dispor de um fundo de emergência, a quebra no consumo e apoios como as moratórias de crédito evitaram, para já, que se aumentasse o recurso ao endividamento.

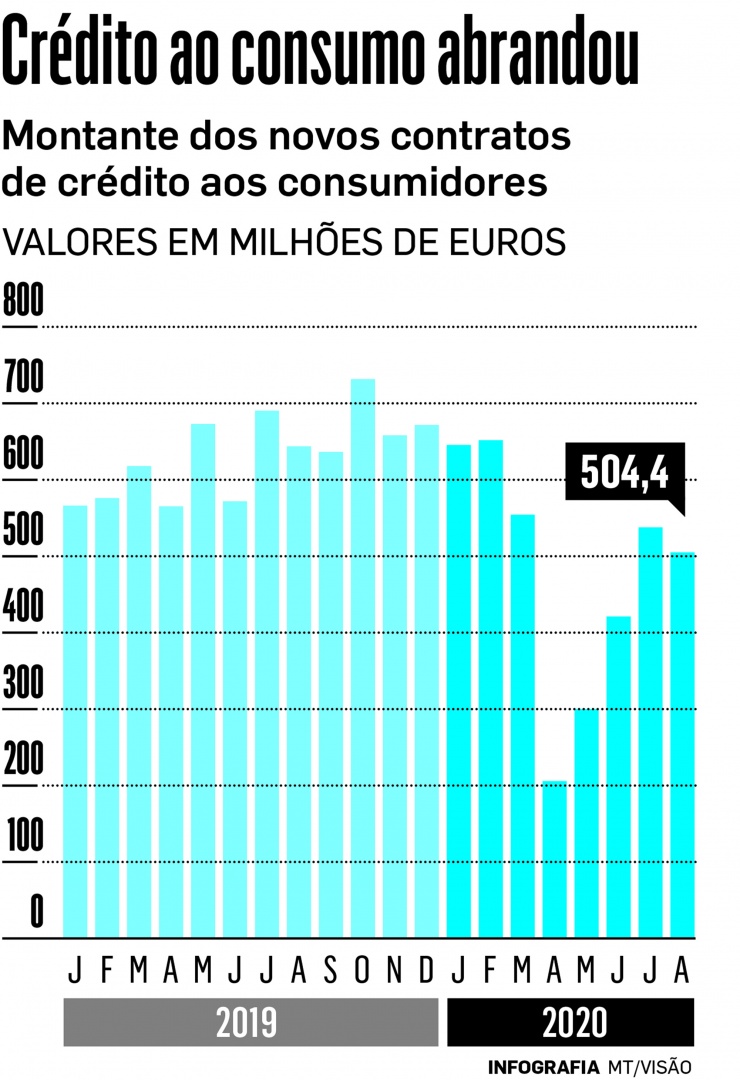

As instituições bancárias têm indicado nos últimos inquéritos feitos pelo Banco de Portugal que a procura de crédito pessoal diminuiu “fortemente” no segundo trimestre, apesar de se notar uma recuperação nos últimos meses. Entre o início do ano e o final de agosto, o valor dos novos créditos aos consumidores totalizou 3,82 mil milhões de euros, menos 39% do que os 6,28 mil milhões no mesmo período do ano passado. Estes valores incluem crédito pessoal, empréstimos para a compra de automóvel e os plafonds autorizados de cartões de crédito e descobertos bancários. Além da menor procura de crédito, tem-se conseguido, à custa das moratórias, manter o crédito malparado sob controlo. Nos empréstimos ao consumo, o rácio de malparado continua no mesmo nível de final de 2019 (6,6%) e no crédito à habitação até desceu de 0,8% para 0,7% nos primeiros oito meses do ano.

Fonte: Visão